Reducir los costes de aval para aplazar un impuesto

Las deudas tributarias y demás de naturaleza pública que se encuentren en período voluntario o ejecutivo pueden aplazarse o fraccionarse previa solicitud del obligado tributario, cuando su situación económico-financiera le impida, de forma transitoria, efectuar el pago en los plazos establecidos, lo que exige capacidad de generación de recursos durante el tiempo de duración del aplazamiento.

Tenga en cuenta las modificaciones introducidas por el RDL 3/2016 de BOE 3-12-16 en el régimen de fraccionamientos y aplazamientos, respecto a la imposibilidad, salvo excepciones, de solicitar aplazamiento de las retenciones e ingresos a cuenta, pagos fraccionados del IS, liquidaciones tributarias en virtud de resolución firme y de tributos repercutidos como el IVA.

Aplazammiento

Su empresa ha solicitado a Hacienda el aplazamiento de pago de una autoliquidación de impuestos. Como ya tenía otras deudas aplazadas por más de 30.000 euros, tendrá que aportar un aval bancario como garantía.

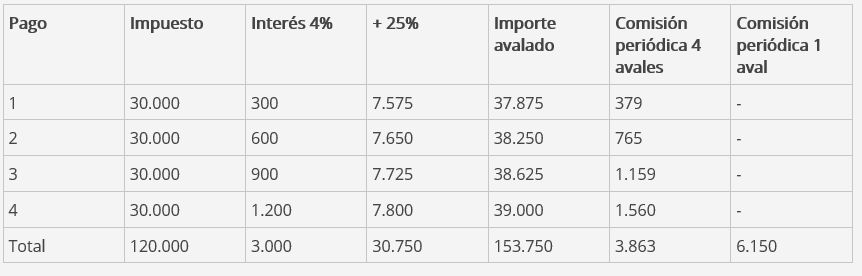

La cuantía que deberá avalar será el importe de la deuda, los intereses de demora que genere el aplazamiento y un 25 % de la suma de ambas partidas.

Comisiones

Tenga en cuenta que el banco le cobrará unas comisiones por conceder este aval a su empresa:

- Comisiones de formalización y/o estudio. Se trata de un porcentaje sobre el importe avalado (alrededor de un 0,5%), con un importe mínimo y que se paga una sola vez.

- Comisión periódica. Es un porcentaje trimestral que se paga mientras exista el aval. Negocie su importe con su entidad financiera (en general, le cobrarán entre un 0,5% y un 1% trimestral sobre el importe garantizado, según su capacidad de negociación).

¿Cómo reducir los costes del aval?

Pues bien, usted puede reducir dichos costes si, en lugar de ofrecer un único aval por toda la deuda, ofrece uno por cada uno de los pagos en que la fraccione. De este modo, cada vez que satisfaga uno de dichos pagos, podrá retirar el aval que lo garantiza y no pagar más comisiones periódicas por él. Por contra, si formaliza un único aval, el banco seguirá cobrando comisiones por toda la deuda hasta el final.

Ejemplo

Su empresa aplaza el pago de 120.000 euros en cuatro pagos trimestrales. Si en lugar de aportar un aval único aporta un aval por cada pago, ahorrará 2.287 euros de comisión periódica (1% trimestral).

Reducir costes aval bancario